Die Welt der Kundenkommunikation wird bunter, komplexer und vor allem digitaler

Die Vielfalt der möglichen Kommunikationskanäle zum Versicherungskunden wächst. Die KUBUS Studie von MSR Consulting zeigt, wie sich das Kundenverhalten verändert: Klassische Formate wie der postalische Brief verlieren an Bedeutung, verschwinden jedoch keineswegs. Hinzu kommen Messenger-Dienste, soziale Medien, Kundenportale und Formate wie die Videoberatung. Das bedeutet, dass Versicherer sich mehr denn je darum kümmern müssen, wie sie Informationen bereitstellen, Services anbieten und Kunden betreuen.

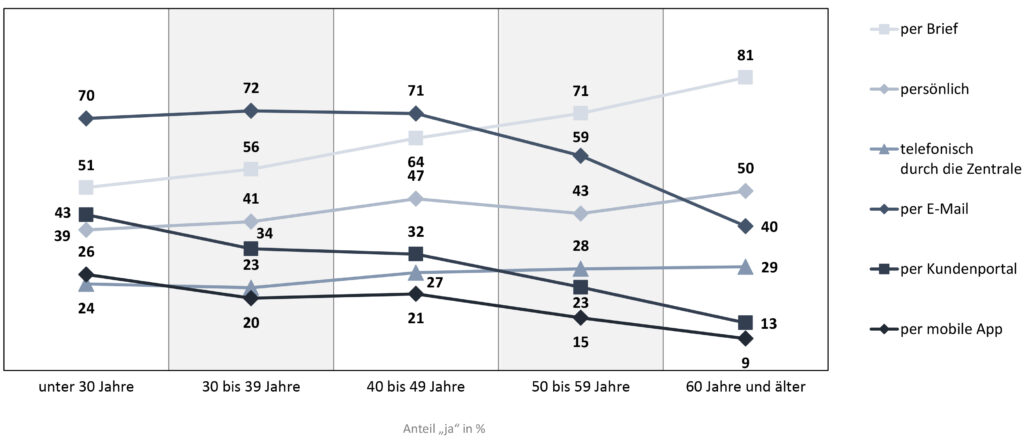

Kommunikationsverhalten ändert sich kontinuierlich

Eine Betrachtung der Kommunikationspräferenzen nach Alter (siehe Abbildung 1) macht es deutlich: das Kommunikationsverhalten hat sich bereits verändert und wird dies auch weiterhin tun. E-Mail-Kommunikation ist in den Altersgruppen unter 50 Jahren der präferierte Kommunikationsweg vom Versicherer zum Kunden. Bei den jungen Kunden werden vor allem folgende Kanäle weniger relevant: postalischer Brief, telefonische und persönliche Kontakte. Das heißt jedoch nicht, dass diese Kanäle keine Zukunft haben. Selbst von den jungen Kunden unter 30 Jahren will die Hälfte weiterhin per Brief informiert werden. Schaut man sich die Anzahl gewünschter Kontaktwege an, geben die unter 50jährigen mehr Kanäle an als die älteren Kunden. Es wird also komplexer.

Neben der Kommunikationspräferenz betrachtet die Studie auch das konkrete Nutzungsverhalten verschiedener Kommunikationsangebote der Versicherer. Hier zeigt sich ebenso der deutliche Trend hin zu digitalen Kommunikationskanälen. In den letzten 5 Jahren haben sich die Nutzer von Messenger-Diensten mehr als verdoppelt (von 13% auf 28%). Die Nutzung der Website ist deutlich gestiegen. Und auch die Kundenportalnutzung nimmt zu, gerade in den jungen Kundensegmenten. Videoberatungen sind auch keine Ausnahmeerscheinung mehr, sondern gerade in der Gruppe der 30–39-Jährigen bereits gelebte Praxis. In dieser Gruppe hat bereits jeder zehnte Kunde eine Videoberatung beim Versicherer bzw. seinem Betreuer in Anspruch genommen.

Und damit ist das Potenzial der digitalen Kanäle bei Weitem noch nicht ausgeschöpft. Sowohl die Nutzung eines Kundenportals wie auch eine Videoberatung sind für weite Teile des Kundenbestands vorstellbar. Es braucht jedoch einen entsprechenden Impuls – optimalerweise vom Betreuer.

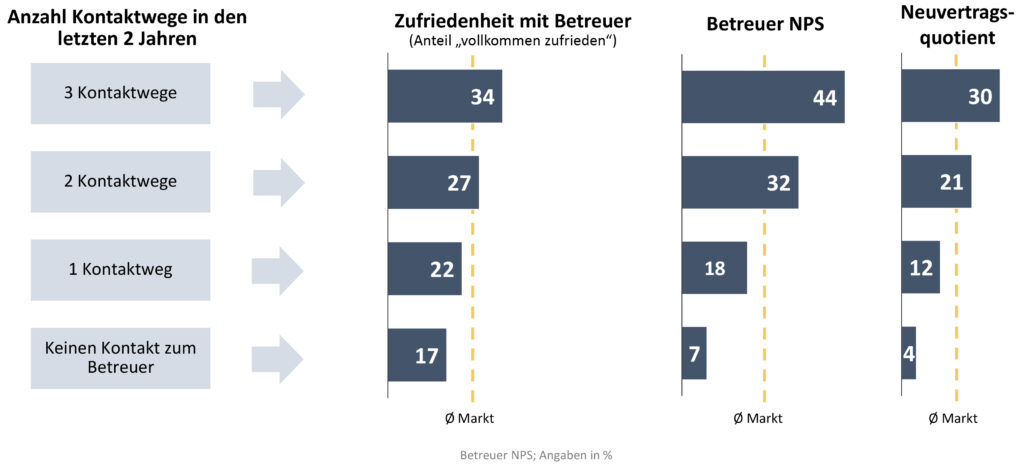

In der Betreuung gilt: hybrid und frequent ist wichtig Der Betreuer ist auch bei jungen Kunden weiterhin ein wichtiger Dreh- und Angelpunkt der Kundenbeziehung. Beim Neuabschluss ist er für Kunden unter 40 Jahren die wichtigste Informationsquelle. Im Rahmen der laufenden Betreuung und dem von ihm geleisteten Kundenservice steigen die Anforderungen allerdings. Der Betreuer muss heute genauso die digitalen Kontaktwege bedienen wie die analogen. Hybrid betreute Kunden sind die zufriedenste Klientel. Weder rein digital noch rein analog betreute Kunden erreichen annähernd ähnliche Zufriedenheitswerte. Neben der Wirkung auf die Zufriedenheit wirkt sich die Omni-Kanal-Präsenz des Betreuers auf die Empfehlungsbereitschaft und den Abschlusserfolg aus.

Es ist nach wie vor so, dass die Frequenz der Betreuung einen deutlichen Einfluss auf die Kundenzufriedenheit hat. Digitale Kontaktwege bieten effiziente Möglichkeiten, Frequenz herzustellen. Das gilt nicht nur für die Betreuung durch den Betreuer, sondern ebenso für die Betreuung aus der Zentrale der Versicherer. Versicherer wissen das und setzen zunehmend zentralseitige digitale Kundenkontaktprogramme auf. Für einen durchschlagenden Erfolg dieser Maßnahmen fehlt jedoch oftmals eine wesentliche Voraussetzung: die Erlaubnis, den Kunden digital kontaktieren zu dürfen.

Von nur 16% der Versicherungskunden liegt ein Opt-In in der Zentrale vor

Eine aktuelle Studie von MSR Consulting zur Opt-In-Quote bei Versicherern zeigt: Der Großteil der Kunden darf nicht elektronisch vom Versicherer kontaktiert werden, weil keine Einwilligungserklärung vorliegt. Damit fehlt die Grundlage für hybride Kundenkontaktprogramme. Auch mehrstufige Kampagnen, aus denen ich zunehmend etwas über den Kunden lerne, sind nicht oder nur mit großem Mitteleinsatz möglich. Es gilt also zu handeln, um die Opt-In-Quote systematisch zu steigern. Die Studie zeigt, dass Versicherer große Erfolge dabei erzielen können, wenn sie konsequent vorgehen. Allerdings bleibt zu konstatieren, dass es sich eher um einen Marathon handelt als um einen Sprint. Das heißt im Gegenzug, dass Versicherer sich echte Wettbewerbsvorteile verschaffen, wenn sie jetzt die Voraussetzungen für eine digitale Kundenkommunikation aufbauen.

Fazit

Die Komplexität der Kundenkommunikation hat zugenommen und wird auch weiter steigen. Eine systematische Auseinandersetzung mit der Frage, welche Kundenanliegen auf welchem Kanal optimal gelöst werden können, ist notwendig. Versicherer müssen eine hybride Kundenbetreuung ermöglichen und sich dafür entsprechend aufstellen. Und es ist noch nicht zu spät, sich in diesem Bereich schwer kopierbare Wettbewerbsvorteile zu verschaffen.