Beziehung zum Kunden wichtig - Beratungsqualität aus Kundensicht

Der persönliche Betreuer ist der entscheidende Faktor für eine gute Kundenbeziehung. Kompetenz und regelmäßige Kundenansprache allein reichen nicht. Wichtig ist es, sich in die Lage des Kunden zu versetzen, um passende Lösungen bieten zu können. Das macht Kunden weniger preissensibel und erhöht die Wahrscheinlichkeit einer Weiterempfehlung.

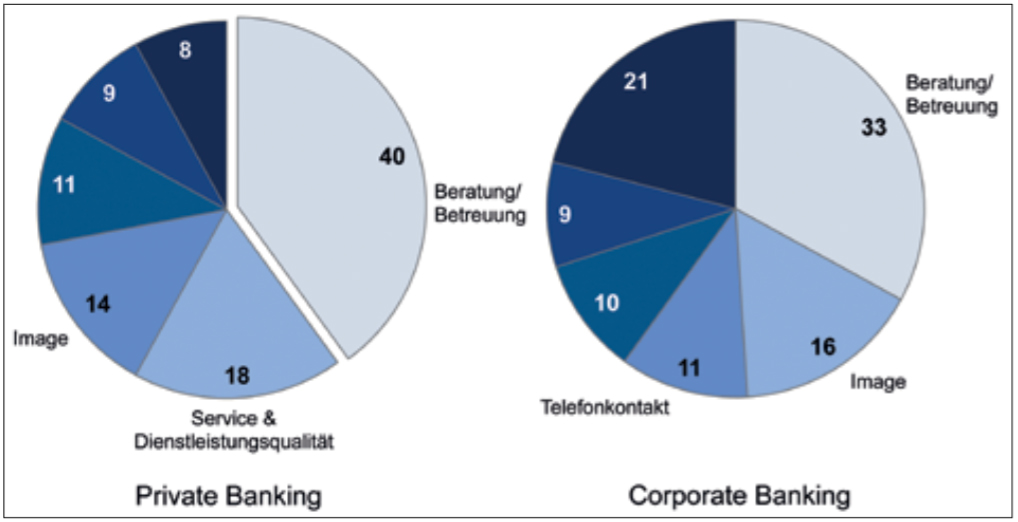

Die Kundenanforderungen im Finanzdienstleistungsbereich sind in den letzten Jahren deutlich gestiegen. Insbesondere bei technischen Aspekten wie z. B. der telefonischen Erreichbarkeit oder der Vereinfachung von Prozessen haben sich Banken und Versicherer sichtbar im Sinne der Kundenerwartungen entwickelt. Der wichtigste Touchpoint für den Bankkunden sind allerdings nach wie vor der Beratungskontakt und die im direkten Dialog erlebte Beratungsqualität. Das ist der entscheidende Faktor für die Zufriedenheit, Weiterempfehlung und First-Choice-Präferenz des Kunden. Dabei ist vor allem für die wertvollen Kundensegmente wie gehobene Privatkunden sowie Geschäfts- und Firmenkunden der persönliche Betreuer „der“ Dreh- und Angelpunkt in der Kundenbeziehung. Für beide Segmente sind erlebte Frequenz und Qualität von Betreuung und Beratung mit bis zu 40 Prozent der wichtigste Treiber für die Kundenzufriedenheit (siehe Abbildung 1).

Mit dieser exponierten Stellung hält die Realität aber oft nicht Schritt: Die Zufriedenheit der Bankkunden mit der erlebten Betreuungs- und Beratungsqualität unterscheidet sich bei den verschiedenen Instituten deutlich, und auch innerhalb der Organisationen erleben die Kunden sehr unterschiedliche Leistungsniveaus. Auch im Vergleich zu anderen Finanzdienstleistungsbranchen schneiden die Sparkassen und Banken schlechter ab, obwohl sie aufgrund eines überdurchschnittlich engen Kontaktverhältnisses zwischen Kunde und Bankberater ein deutlich höheres Profilierungspotenzial haben. Doch was genau sind die Faktoren, um die Beratung und Betreuung wieder werthaltig zu gestalten? Aus Kundensicht lassen sich sehr klar drei Schlüsselfaktoren identifizieren, deren Erfüllung die gewünschte Kundenbegeisterung auslösen kann.

1. Basisfaktor Betreuungsintensität

Was vor wenigen Jahren noch ein echter Hebel zur Steigerung der Kundenzufriedenheit war – der regelmäßige und pro- aktive Kontakt zum Berater –, bewirkt heute nur noch die Vermeidung von Unzufriedenheit und Enttäuschung. Die Regelmäßigkeit ist den Kunden dabei wichtiger als die reine Frequenz, d. h., ein fundiertes und gut vorbereitetes Jahresgespräch schlägt häufig einen höheren unterjährigen Takt. Interessant ist auch, dass der Hebel „Initiative zum Gespräch durch den Berater“ an Bedeutung verloren hat. Die reine Fleißarbeit der Kundenbetreuung hat sich damit für den Kunden zu einem Basisfaktor entwickelt, nicht mehr, aber auch nicht weniger.

2. Hygienefaktor Produkt- und Fachkompetenz

Die Kernkompetenz vieler Bankberater ist ihr Produkt- und Fachwissen. Diese Faktoren sind auch aus Kundensicht von hoher Relevanz, das Differenzierungspotenzial gegenüber Wettbewerbern hat jedoch deutlich abgenommen. Verbraucher können sich im digitalen Zeitalter mit, vergleichsweise geringem Aufwand gut selbst ein Bild von unter- schiedlichen Angeboten machen. Hinzu kommt, dass sich Angebote der Finanzdienstleister für Kunden häufig nur in Nuancen unterscheiden. Die Produkt- und Fachkompetenz des Beraters ist da- mit in den letzten Jahren zu einem Hygienefaktor geworden. In Kombination mit einem regelmäßigen Kontakt zum Kunden öffnet eine hohe Produkt- und Fachkompetenz die Tür zum Kunden und den dahinterliegenden Vertriebspotenzialen. Da sich der Wettbewerb in diesen beiden Faktoren jedoch immer weniger unterscheidet, wird ein dritter Faktor entscheidend für den Erfolg – die Beziehungskompetenz.

3. Begeisterungsfaktor Beziehungskompetenz

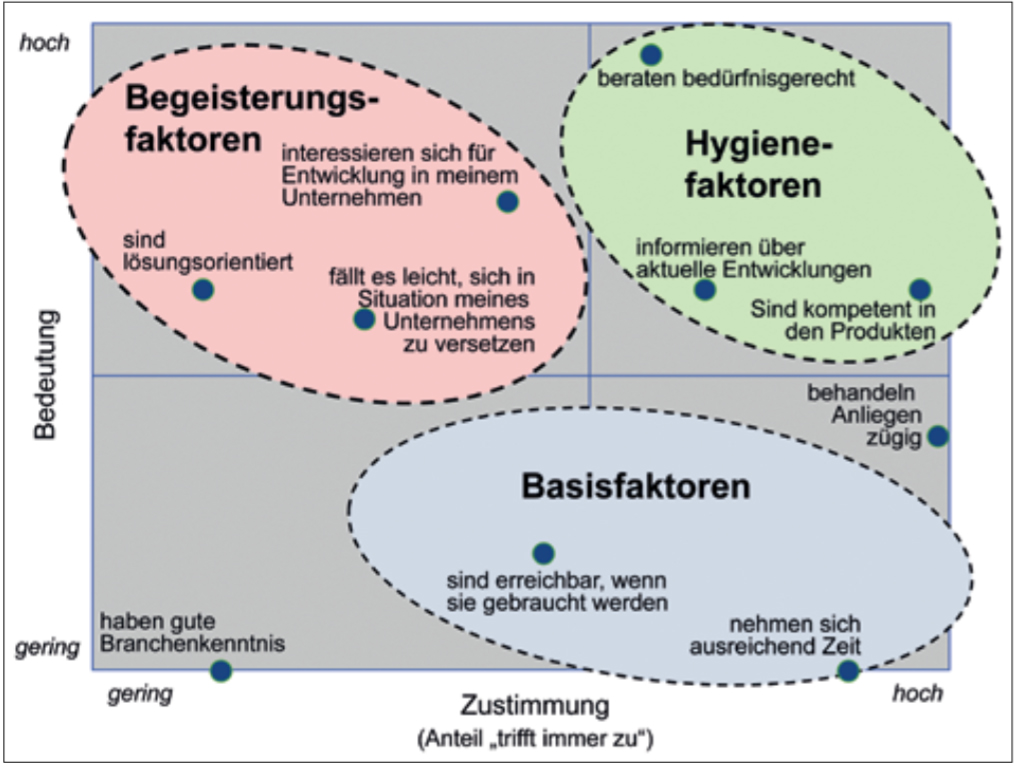

Lässt man Bankkunden, die ihrem Berater die Höchstnote in der Kundenzufriedenheit geben und diesen auch sicher weiter an Freunde oder Bekannte empfehlen, beschreiben, was die Ursachen ihrer guten Bewertung sind, dann wer- den zum einen viele Faktoren genannt, die in der individuellen Person des Beraters liegen. Dahinter verbirgt sich aber immer ein konsistentes Grundmuster: Im Vergleich zum Durchschnitt ist es diesen Beratern gelungen, von ihren Kunden nicht nur als geschätzter Experte gesehen zu werden, sondern durch den Aufbau einer vertrauensvollen Kundenbeziehung in die Rolle des „Trusted Advisor“ zu schlüpfen. Aufgrund unterschiedlicher Persönlichkeitsausprägungen fällt es dem einen Berater zwar leichter als dem anderen, diese Kompetenz in der Kundenbeziehung auszuspielen, es lassen sich aber auch konkrete und damit standardisierbare Aspekte identifizieren, deren Umsetzung eine gesamte Vertriebsorganisation nach vorne bringen kann. Die notwendigen Schritte, um aus Kundensicht zum „Trusted Advisor“ zu werden, werden beispielhaft aus Abbildung 2 deutlich – einer Firmenkundenanalyse.

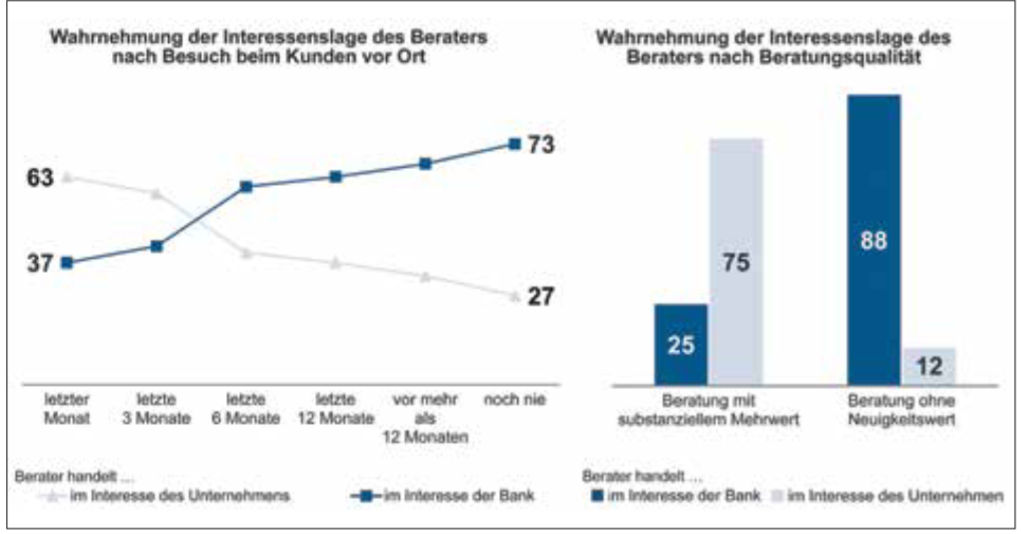

Die Reputation der Bankberater ist so lange gut, wie sie sich in ihrer eigenen Komfortzone bewegen können. Eine ho- he Produktkompetenz wird ihnen zu- meist bescheinigt, auch proaktive und bedürfnisgerechte Beratung zählen zu den Stärken. Problematisch werden hin- gegen Faktoren wie Lösungsorientierung, das Hineinversetzen in die in- dividuelle Kundensituation und das Interesse am Kunden und die damit verbundene konkrete Kundenkenntnis bewertet. Hier liegen die konkreten Ansatzpunkte für eine verbesserte Beziehungskompetenz. Diesen Umstand müssen die Sparkassen und Banken tief verinnerlichen, wenn sie verloren gegangenes Vertrauen zurückgewinnen und sich substanziell vom Wettbewerb absetzen wollen. Häufig machen aber auch schon kleine Veränderungen in der Kundenbeziehung einen Unterschied, wie das folgen- de Beispiel aus dem Gewerbekundensektor verdeutlicht: Zeigt der Bankberater bei seinen Gewerbekunden vor Ort Präsenz, d. h., versucht dieser seine Kunden und deren Bedürfnisse besser zu verstehen, wandelt sich das geäußerte Misstrauen recht schnell in ein Vertrauensverhältnis um (siehe Abbildung 3).

In der Regel geben zwei von drei Kunden an, dass der Berater nicht primär in ihrem Interesse handelt, sondern im Interesse der Bank. Dieses Verhältnis dreht sich vollständig bei regelmäßigen Vor-Ort-Besuchen des Beraters. Von diesem einfachen Mittel wird oft viel zu selten Gebrauch gemacht. Liefert der Berater dann noch eine Beratung mit substanziellem Mehrwert, kann das Ursprungsmisstrauen nahezu vollständig abgebaut werden. Auch die vertrieblichen Vorteile liegen auf der Hand: Der „Trusted Advisor“ hat weniger Konditionendiskussion, weil er sich nicht alleine über den Preis verkaufen muss, generiert eine höhere Empfehlungsbereitschaft und in der Folge ein größeres Neugeschäftsvolumen. Aber auch hier gibt es noch weiteres Optimierungspotenzial, da Sparkassen und Banken oftmals den falschen Kundenfokus setzen. Es zeigt sich, dass Banken und Sparkassen nicht nur diejenigen Kunden „nachlässig“ betreuen, die sich im wirtschaftlichen Abschwung befinden, sondern auch die prosperierenden Kunden. So lassen die Finanzhäuser nicht nur die im Regen stehen, die ihren Rückhalt am dringendsten benötigen, sondern auch diejenigen, die die Unterstützung bei der Geschäftsentwicklung geradezu suchen. Allein bei fast der Hälfte der sich in der Vergangenheit stark entwickelnden Unternehmen war der Bankberater noch nie vor Ort, um sich persönlich ein Bild vom Unternehmen zu machen. Eine ähnliche Quote zeigt sich bei Unternehmen mit rückläufigen Umsätzen. Hingegen wurden drei Viertel der Unternehmen mit stabilen Umsätzen bereits von ihrem Bankberater vor Ort besucht. Auffällig ist auch, dass insbesondere Sparkassen und die großen Aktiengesellschaften den Kunden lieber zu sich kommen lassen.

Aber nicht nur auf der Seite „Mensch“, auch auf der Seite „Technik“ gibt es für die Geldinstitute noch erhebliches Optimierungspotenzial. Kunden entwickeln eine zunehmende Affinität zu digitalen Betreuungskanälen, der Kundenwunsch zur Omnikanalbetreuung wird damit deutlich. Gerade für die werthaltigen Kundensegmente kann dabei die Kombination aus persönlicher Betreuung und Top-Beratung, flankiert durch maßgeschneiderte Digitalangebote ein zukünftiges Alleinstellungsmerkmal der Banken sein. So können sie sich in der Zukunft von der wachsenden Anzahl der entstehenden FinTechs und deren Robo-Advisor unterscheiden und für den Kunden weiter attraktiv sein.

Diese Publikation ist im Sparkassen-Markt 01/2017 erschienen