Proaktives Kostenmanagement im Landmaschinenhandel

Die aktuellen wirtschaftlichen Rahmenbedingungen führen dazu, dass proaktives Kostenmanagement sozusagen ein „Revival“ erfährt – gerade für eine energieintensive Branche wie den Landmaschinenhandel. Diese ist zudem durch einen hohen Fixkostenanteil gekennzeichnet; die größten Kostenblöcke stellen dabei Personal, Bestandsfinanzierung sowie Immobilien dar. Was wir diesbezüglich in der Praxis häufig feststellen, sind folgende Punkte:

- Vielfach dominiert nach wie vor ein stark am Rechnungswesen orientiertes Verständnis der kaufmännischen Führung

- Frühzeitige Indikatoren, welche die Notwendigkeit einer Kostenoptimierung signalisieren, werden nicht beachtet oder falsch interpretiert

- Dies führt dazu, dass Kostenmanagement oftmals als letztes Mittel zur Verlust-minimierung gesehen wird und nicht als dauerhafter und zentraler Bestandteil unternehmerischer Tätigkeit

Die große Gefahr dabei ist, dass Unternehmer um kurzfristiger Kosteneffekte willen zentrale Wettbewerbsvorteile über Bord werfen, deren erneuter Aufbau – wenn überhaupt möglich – im Nachhinein viel mehr Aufwand verursacht. Deshalb sollte eine drastische, schnelle Kostenreduzierung allenfalls temporär und in brisanten Unternehmenssituationen, eingesetzt werden. Hingegen ist ganzheitliches, proaktives Kostenmanagement als zentrale Aufgabe zu verstehen. Zudem ist es Aufgabe der Geschäftsführung, das Kostenbewusstsein im Denken und Handeln der Belegschaft zu verankern. Konkret kann man dies u.a. an folgenden Beispielen festmachen:

- Gibt es einen abgestimmten, längerfristigen Stellenplan oder werden Mitarbeiter ad hoc eingestellt, wenn z.B. gerade ein Engpass entsteht?

- Werden Investitionen in Betriebs- und Geschäftsausstattung zum betriebs-wirtschaftlich optimalen Ersatzzeitpunkt vorgenommen oder wird „systematisch“ über- oder unterinvestiert?

- Werden Immobilieninvestitionen kurzfristig aufgrund externer Anforderungen vorgenommen oder ist hier ein solides Nutzungskonzept sowie eine ausreichend robuste Finanzplanung hinterlegt?

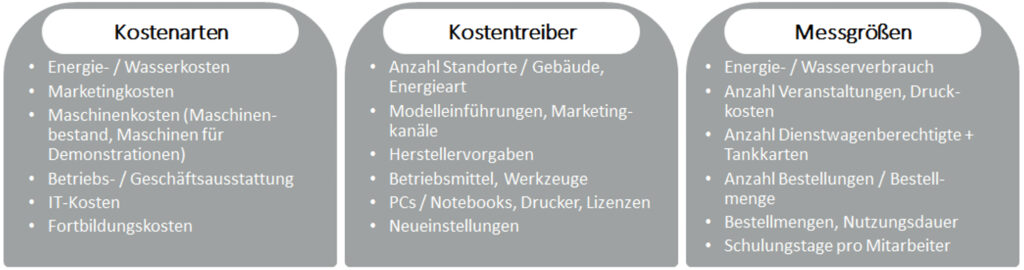

Das Etablieren eines proaktiven Kostenmanagements setzt voraus, dass ein Unternehmen die wesentlichen Kostenarten kennt und dadurch ermitteln kann, welche Kostentreiber diese wie stark beeinflussen. Darüber hinaus sind Messgrößen abzuleiten, auf deren Basis die Wirkung der Kostentreiber kontinuierlich gemessen werden kann. Die nachfolgende Abbildung zeigt relevante Kostenarten und -treiber sowie Messgrößen im Überblick.

Zudem setzt proaktives Kostenmanagement eine Abstimmung der einzelnen betrieblichen Bereiche voraus (d.h., weg vom Silo-Denken) und wird idealerweise durch den Einsatz von Controllinginstrumenten flankiert, um die Kostenentwicklung beobachten und steuern zu können. I.d.R. bieten die meisten Warenwirtschaftssysteme entsprechende Funktionalitäten und Reportings, die hierbei unterstützen können (vgl. Artikel „Controlling mit System“, Ausgabe 11/2021)

Doch wie kann man sich dem Thema nun schrittweise annähern?

In der Praxis hat sich folgende zweistufige Vorgehensweise bewährt. Im Rahmen sogenannter „Kosten-Workshops“ mit relevanten MitarbeiterInnen sind folgende Fragen zu diskutieren, um ein erstes Bewusstsein für die Thematik zu schaffen:

- Identifizieren von Kostensenkung im eigenen Bereich / Aufgabenfeld

Hier geht es um das Entwickeln genereller Ideen und Vorschläge für Kosten-senkungsmaßnahmen, die eigenverantwortlich im eigenen Bereich / Aufgabenfeld umgesetzt werden können (z.B. bewusster Verbrauch von Kleinteilen in der Werkstatt, Papierverbrauch in der Administration) - Überprüfen der aktuellen Leistungserbringung

Hier geht es etwas weiter und Vorschläge zur Optimierung und Effizienz-steigerung bei der Leistungserbringung werden gemeinsam diskutiert. Dabei geht es vor allem um Prozessmanagement und -qualität.

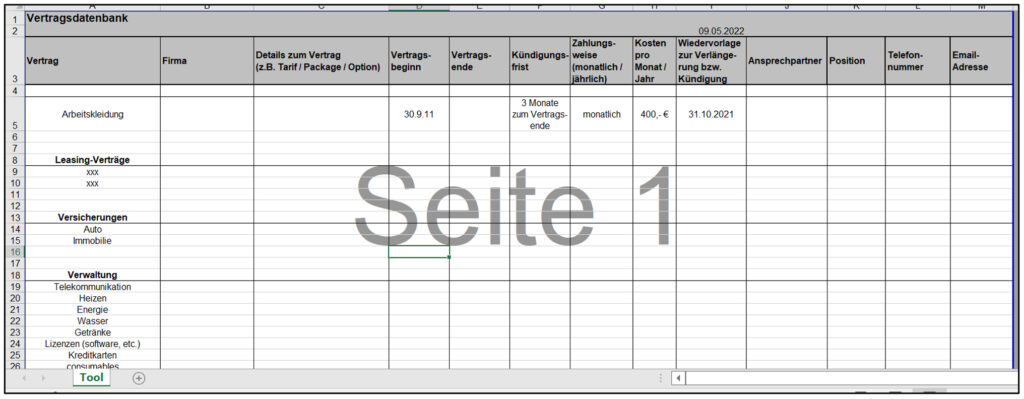

Insbesondere im Bereich der indirekten Kosten schlummern stellenweise ungeahnte Potenziale. Um diese zu identifizieren, bietet sich z.B. die Anlage einer Vertragsdatenbank mit relevanten Vertragsdetails an.

In dieser Datenbank werden u.a. alle relevanten Verträge, die das Handelsunternehmen aktuell abgeschlossen hat, mit relevanten Details (z.B. Tarife, Vertragsbeginn / -ende, Kosten, Zahlungs-weise) aufgelistet. Allein dadurch ergibt sich schon der ein oder andere Aha-Effekt, in dem z.B. auffällt, dass man mehrere Mobilfunkverträge mit unterschiedlichen Konditionen laufen hat oder an Uralt-Verträgen zu deutlich schlechteren Konditionen festhält.

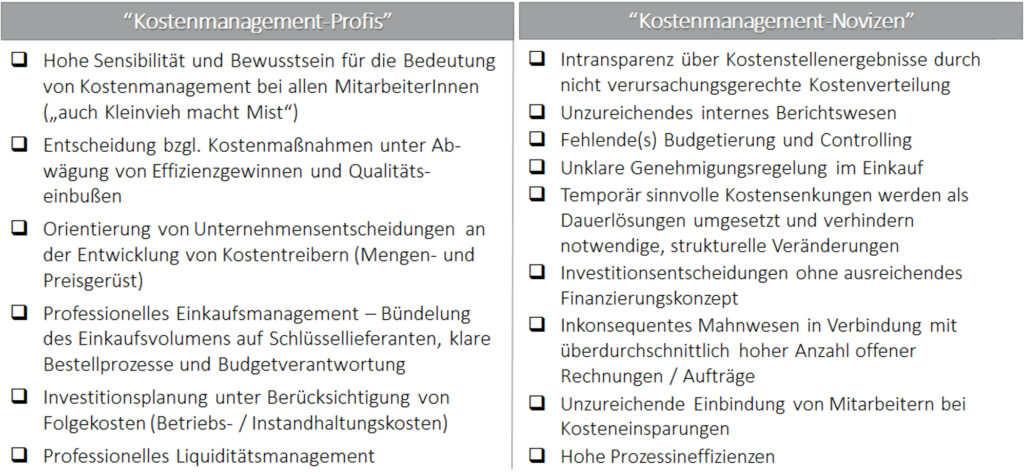

Die nachfolgende Checkliste kann zudem dabei helfen, das aktuelle Kostenmanagement auf den Prüfstand zu stellen und erste Ansatzpunkte zur Optimierung zu identifizieren.

Ihr Ansprechpartner

Stefan Meisenzahl

Partner

E-Mail