Wandel ist die neue Normalität – Die drei wichtigsten Handlungsfelder zum Erfolg in der Baufinanzierung

Der Markt der Baufinanzierung bleibt auch vor dem Hintergrund der Corona-Krise mittelfristig attraktiv. Experten gehen davon aus, dass der Bedarf an Wohnraum weiterhin hoch sein wird. Auch im Zusammenhang mit zunehmenden Sicherheitsorientierung der Gesellschaft zusammen mit dem Megatrend Cocooning wird die Investition in die eigene Immobilie weiterhin eine attraktive Option sein. Was vor der Krise galt, gilt jedoch nun noch stärker: Der permanente Wandel der Baufinanzierungsbranche wird sich weiter beschleunigen. Gerade in diesem dynamischen Marktumfeld liegen viele Potenziale. Dies gilt sowohl für neue wie auch für etablierte Player. Wer Baufinanzierung an den Mann oder die Frau bringen möchte, sollte sich mit drei Themenfeldern auseinandersetzen: Denken in Ökosystemen, kundenorientierten Prozessen und kundenzentrierter Unternehmenskultur.

Wettbewerbssituation verschärft sich bei anhaltend hohem Potenzial

Die Wettbewerbssituation am Markt wird sich weiter intensivieren. Ein Anstieg der Zinsen ist im Umfeld hoher krisenbedingter Staatsverschuldung kaum denkbar. Das bedeutet für Bausparkassen, dass sie sich noch stärker als zuvor auf das Baufinanzierungsgeschäft fokussieren werden. Auch Unternehmen mit großen Kapitalstöcken, insbesondere Versicherer, werden ihr Baufinanzierungsangebot ausweiten.

Die Anzahl der Vermittler von Baufinanzierungsprodukten nimmt ebenfalls zu. Finanzvertriebe haben sich das Thema auf ihre Fahnen geschrieben. Direktbanken, Vergleicher und Fintechs nutzen Online-Vertriebswege deutlich professioneller als die traditionellen Player.

Ein weiterer Aspekt, der für Dynamik sorgt, sind die kontinuierlichen Veränderungen der regulatorischen Anforderungen. Ein gutes Beispiel hierfür ist die neue Zahlungsdiensterichtlinie PSD2. Im Rahmen dieser Richtlinie können Finanzdienstleister bei Zustimmung des Kunden z.B. Kontoinformationen des Kunden auch bei fremden Anbietern abrufen und nutzen. Die Möglichkeiten, die sich daraus bieten, sind Fluch (z.B. für etablierte Player wie Banken) und Segen (z.B. für neue Player wie Finanzvertriebe und FinTechs) zugleich.

Nicht zuletzt verändern sich auch Kundenbedürfnisse und -anforderungen an die Unternehmen: höhere Geschwindigkeit, Online-Verfügbarkeit von Informationen und reibungslose Kanalwechsel sind Beispiele für die Kundenerwartungen von heute. Die Corona-Krise gilt hierbei als Beschleuniger, gerade für die Erwartungen an die digitalen Interaktionsmöglichkeiten.

Zusammenfassend ergibt sich also ein Bild des Immobilienfinanzierungsmarktes, das zwar von permanentem Wandel geprägt ist, in dem sich jedoch zahlreiche Potenziale für wirtschaftlichen Erfolg ergeben.

Die wichtigsten Handlungsfelder

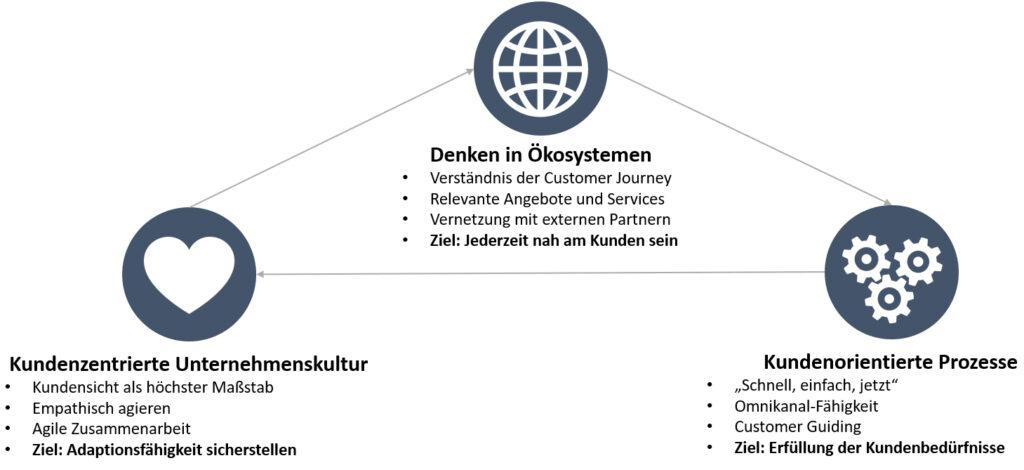

Vor diesem Markthintergrund ergibt sich ein strategisches Spielfeld mit drei wesentlichen Handlungsfeldern für Baufinanzierer.

1. Denken in Ökosystemen

Im Kern geht es für den Baufinanzierer um drei Erfolgsfaktoren:

- Kundengewinnung = Kundenzugang + relevantes Angebot

- Ertragreiche Kundenbeziehungen = Effiziente Prozesse + Erweiterung der Wertschöpfung

- Kundenbindung = Folgegeschäft und Cross-Selling + Weiterempfehlungen

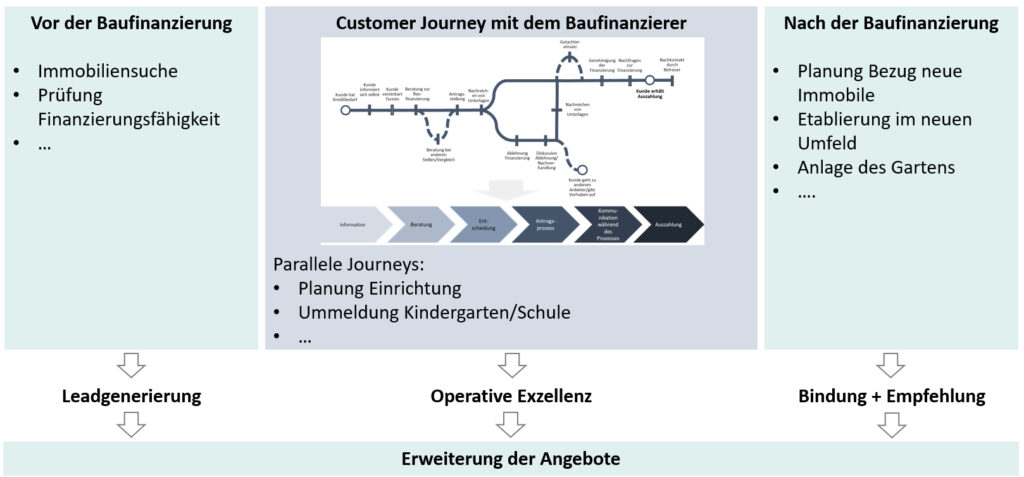

Um bei diesen Faktoren erfolgreich zu sein, sollten Baufinanzierer in Ökosystemen denken. Es geht darum, die Kundenbedürfnisse, die sich im Umfeld einer Baufinanzierung ergeben, perfekt zu verstehen und Angebot sowie Kommunikation optimal darauf abzustimmen. Die Sicht auf eine möglichst umfassend gedachte Customer Journey hilft dabei.

Vor der Baufinanzierung: Wenn bekannt ist, was der Kunde macht, bevor er sich um das Thema Baufinanzierung kümmert, kann systematisch geplant werden, wie das eigene Angebot optimal platziert werden kann. Es kann auch sein, dass eine Angebotserweiterung Sinn macht. Dies ist der Fall, wenn ein lukratives Geschäftsfeld gut zur Kernkompetenz des Anbieters passt oder diese Leistung gemeinsam mit einem kompetenten Partner angeboten werden kann. Ein naheliegendes Beispiel ist das Angebot von Immobilienvermittlung, das die Basis für Cross-Selling von Baufinanzierungsprodukten ist und auch eigenständig Wertschöpfung bietet.

Baufinanzierung: Auch im Rahmen der originären Kundenreise mit dem Baufinanzierer können Leistungen additiv erweitert werden. Vom Gutachten über das Angebot der Planung von Smart-Home-Lösungen bis zur Unterstützung bei der Wohnungseinrichtung ist hier viel vorstellbar. Wesentlich für viele Angebote ist eine digitale Schnittstelle zum Kunden (z.B. eine App). Diese ermöglicht die Einbindung externer Serviceangebote.

Nach der Baufinanzierung: Baufinanzierer sollten sich ebenso bewusst machen, dass die Kundenreise mit der Auszahlung des Darlehens nicht beendet ist. Für den Kunden kommt jetzt die hoch emotionale Phase des Einzugs in die neue Immobilie und der Akklimatisation im neuen Umfeld. Es mag zudem noch den einen oder anderen Aspekt geben, für den eine Nachfinanzierung notwendig wird (z.B. Garten, Garage, …). Auch über die erste Phase hinaus ergeben sich viele Möglichkeiten über das Thema Wohnen mit dem Kunden in Kontakt zu bleiben (z.B. das Thema Gartenpflege). Hier liegen große Potenziale, eine sonst oftmals brachliegende Kundenbeziehung aktiv zu halten. Im Hinblick auf Weiterempfehlungen und Kundenbindung (z.B. bei der Entscheidung für ein Forwarddarlehen) können diese stark zum Erfolg beitragen.

Last but not least können Anbieter mit einem in ein Ökosystem integrierten Angebot ihr Wissen über den Kunden permanent ausbauen, dadurch passgenaue Lösungen für ihre Kunden anbieten und letztendlich höhere Margen auch im Kernprodukt erzielen. Wenn das Angebot perfekt zu ihren Bedürfnissen passt, steigt die Zahlungsbereitschaft der Kunden.

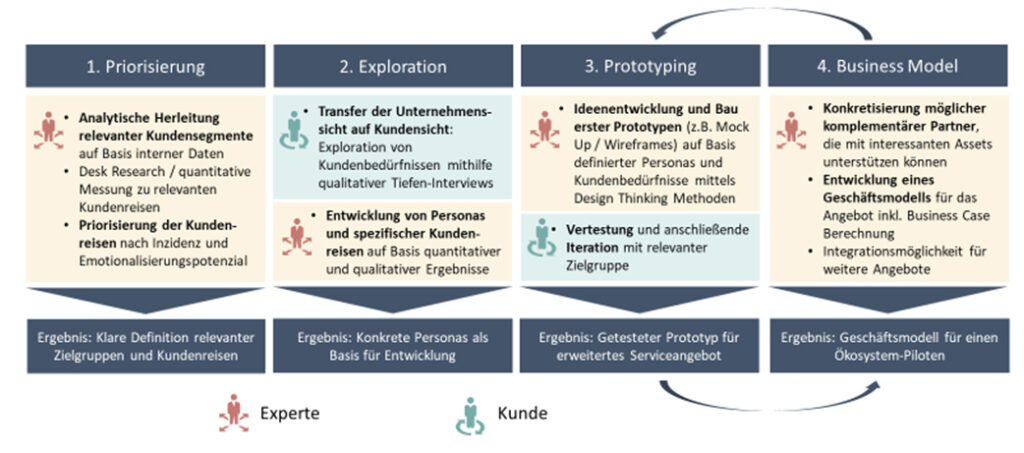

Bei der Entwicklung von Angeboten im Ökosystem ist es entscheidend, die Experten- und die Kundenperspektive zu kombinieren. Es geht darum, das Verständnis der Kundenbedürfnisse mit möglichen Angeboten abzugleichen und dann einen passenden Verkaufsansatz oder Serviceprozess zu entwickeln. Wichtig dabei: das Angebot muss sich rechnen! Insofern ist immer eine Kalibrierung aus möglichen Kundennutzen und Kosten für Bereitstellung sowie möglichen zusätzlichen Erlösen notwendig. Ein typisches Vorgehen, das üblicherweise mehrere Iterationen enthält, ist in folgender Abbildung dargestellt.

2. Kundenorientierte Prozesse

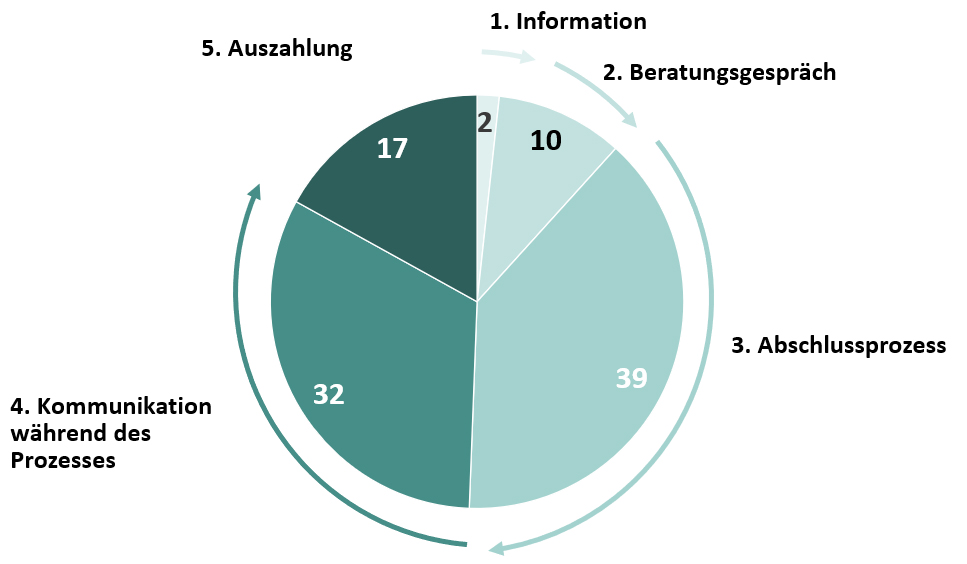

Beim genauen Blick auf die Kundenreise Baufinanzierung – betrachtet werden die Kontakte des Kunden mit dem Baufinanzierer – wird deutlich, dass der Abschlussprozess sowie die prozessbegleitende Kommunikation die wichtigsten Einflussfaktoren auf die Zufriedenheit mit der Abwicklung der Baufinanzierung sind.

Die Ergebnisse unserer Studien zeigen: Kunden stellen heute immer höhere Anforderungen an Schnelligkeit, Einfachheit, Transparenz und Konsistenz. Auch für Vertriebspartner stellen positiv wahrgenommene Prozesse ein wichtiges Entscheidungskriterium bei der Auswahl der Produktpartner dar.

Während viele Anbieter eine hohe Beratungsqualität sicherstellen, scheint dies bei den Prozessen noch nicht der Fall zu sein. So dauern manche Prozesse und Entscheidungen im Rahmen der Bearbeitung der Finanzierung aus Kundensicht zu lang und der Prozess ist in hohem Maße intransparent.

Die Grundvoraussetzung für eine kundenorientierte Prozessoptimierung ist die Kenntnis der Kundenanforderungen: Bei welchen Prozessschritten müssen Anbieter schnell sein und wo kommt es vielleicht gar nicht so sehr auf eine hohe Geschwindigkeit an? Zur Beantwortung dieser Fragen ist die Einholung der Kundensicht mittels Service-Level-Analysen notwendig. Diese Analysen zeigen auf Basis einer Kombination von Fakten (z.B. Dauer der Bearbeitung) mit Zufriedenheitsergebnissen welches Anspruchsniveau die Kunden haben.

Ein weiterer wichtiger Einflussfaktor entlang der Customer Journey ist die Versorgung mit relevanten Informationen. Dies betrifft nicht mehr nur das Beratungsgespräch an sich, sondern schließt auch alle weiteren Kontaktkanäle mit ein. Hier zeigen verschiedene Marktforschungsstudien, dass Kunden vor allem konsistente Informationen über alle Kanäle wünschen. Voraussetzung hierfür ist, dass an allen Kundenkontaktstellen möglichst die gleichen Informationen vorliegen. Im Optimalfall kann der Kunde im Rahmen eines Geschäftsvorfalls zwischen den verschiedenen Kontaktstellen wechseln, ohne einen Prozessbruch (z.B. erneute Angabe von Informationen) zu erleben.

Die Realität zeigt jedoch, dass die Verfügbarkeit von gleichen Informationen an allen Kundenkontaktstellen oftmals eine kurzfristig nicht erreichbare Idealvorstellung bleibt. Ein möglicher Ausweg aus dieser Situation bietet das gezielte Lenken von Kunden in gewünschte Kontaktkanäle, bei denen die Anbieter eine größtmögliche Erfüllung der Kundenbedürfnisse sicherstellen können. Für ein solches Customer Guiding ist es essenziell, sich über die Stärken und Schwächen der eigenen Organisation bei der Erfüllung der Kundenanforderungen in unterschiedlichen Kontexten bewusst zu sein. Ein einfaches Beispiel für Guiding kann die Positionierung des Kontaktwegs Chat auf der Website sein. Versuchen Sie einmal bei Amazon eine Telefonnummer zu finden. Man wird fündig, erhält aber auf dem Weg viele Angebote, sein Problem anders zu lösen. Man sieht: Amazon lenkt bewusst in andere Kontaktkanäle.

3. Kundenzentrierte Unternehmenskultur

Eine zentrale Voraussetzung, um sich auch in Zukunft erfolgreich am Markt behaupten zu können, stellt der passende kulturelle Rahmen im Unternehmen dar. Dieser kulturelle Rahmen wird vor allem durch eine kontinuierliche Auseinandersetzung mit Kundenfeedback geprägt, das gleichzeitig als höchster Maßstab bei allen relevanten strategischen Unternehmensentscheidungen berücksichtigt wird. Der Kunde definiert, welche Leistungen in welcher Form erbracht werden sollen und das Unternehmen organisiert sich so, dass es die Kundenbedürfnisse optimal erfüllt.

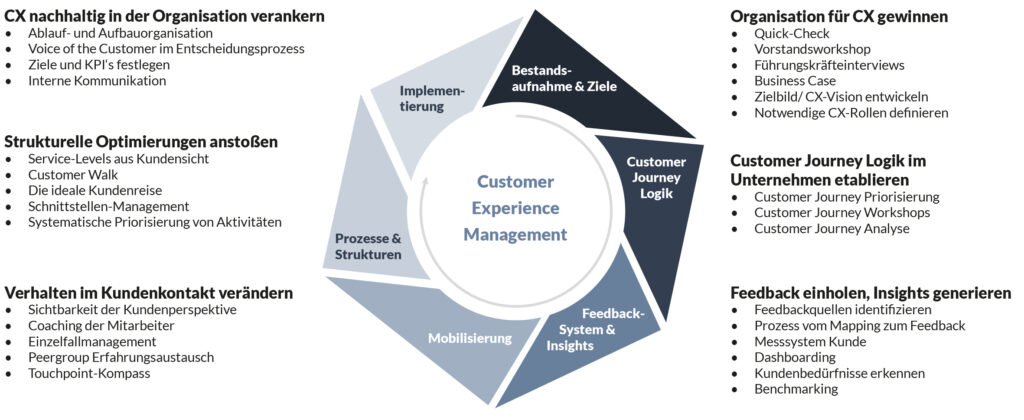

Ein erfolgreicher Weg, um dies zu erreichen, ist die Installation eines Customer Experience Management Programms (siehe Abbildung 5). Dieses konfrontiert die Organisation permanent mit Kundenfeedback und setzt dieses systematisch in Maßnahmen zur besseren Erfüllung der Kundenbedürfnisse um. Mit dem Kundenfeedback erhalten Unternehmensführung und Mitarbeiter eine einheitliche Währung, die im Führungsdialog aber auch bei situativen Entscheidungen leitend ist.

Durch die permanente Auseinandersetzung mit Feedback lernt die Organisation. Die Mitarbeiter haben Gestaltungsmöglichkeiten, um die Kundenbedürfnisse besser zu erfüllen und werden angehalten, sich regelmäßig systematisch mit Verbesserungen für die Kunden auseinanderzusetzen. Die Führungskraft nimmt in diesem Umfeld stärker als bisher eine Coachingrolle ein. Dabei können Veränderungen auf Verhaltensebene oftmals bereits viel bewirken. Hier liegen Quick-Wins, die schnell realisiert werden können und damit den Change-Prozess befeuern. Es gibt jedoch typischerweise auch genügend Ansatzpunkte bei Prozessen, Systemen und Organisation.

In kundenzentrierten Organisationen fallen Mitarbeitern Veränderungen leichter als in anderen Umfeldern, wenn diese auf Basis der veränderten Kundenbedürfnisse notwendig sind. Insofern sorgt die Kundensicht nicht nur für eine veränderte Haltung gegenüber den Kunden, sondern fördert auch allgemein die Agilität und Anpassungsfähigkeit der Organisation.

Auf operativer Ebene setzt eine hohe Kundenorientierung eine agile Zusammenarbeit der Mitarbeiter in wechselnden Teamkonstellationen voraus, um schnell und flexibel auf sich ändernde Kundenbedürfnisse reagieren zu können. Für das Ziel, den Kunden optimal zu bedienen, müssen Bereichssilos überwunden werden.

Fazit

Unternehmen spielen ein unendliches Spiel. In diesem Spiel verändern sich Rahmenbedingungen und Kundenanforderungen. Unternehmen, die sich konsequent auf den Kunden ausrichten, bleiben agil und können die Marktchancen entsprechend nutzen. Für Baufinanzierer heißt dies, in Ökosystemen zu denken, kundenzentrierte Prozesse zu installieren und eine Feedbackkultur zu schaffen, die auch die Mitarbeiter mitnimmt und sie befähigt, ihre Leistung im Sinne des Kunden zu gestalten.