Trust Economy - Vertrauen und konsistente Customer Experience als Turbo für Versicherungswachstum

Erst kürzlich veröffentlichte der Spiegel ein Ranking zu Versicherungsvertreter denen die Kunden am meisten vertrauen. Doch wie ist es insgesamt um das Vertrauen in Versicherungen gestellt? Laut dem Global Trust Report 2015 der GfK liegen das allgemeine Vertrauen in Banken und Versicherungen unbewegt auf dem letzten Platz. Auch die Studie KUBUS Versicherungen des Kölner Analysehauses MSR Insights belegt, dass nur knapp ein Drittel der Kunden ihrer Versicherung wirklich vertrauen. Für Versicherer stellt sich die Frage, inwieweit sich ein Invest in Vertrauen überhaupt lohnt.

Welche Wirkung hat Vertrauen auf die Kundenbeziehung und den Geschäftserfolg?

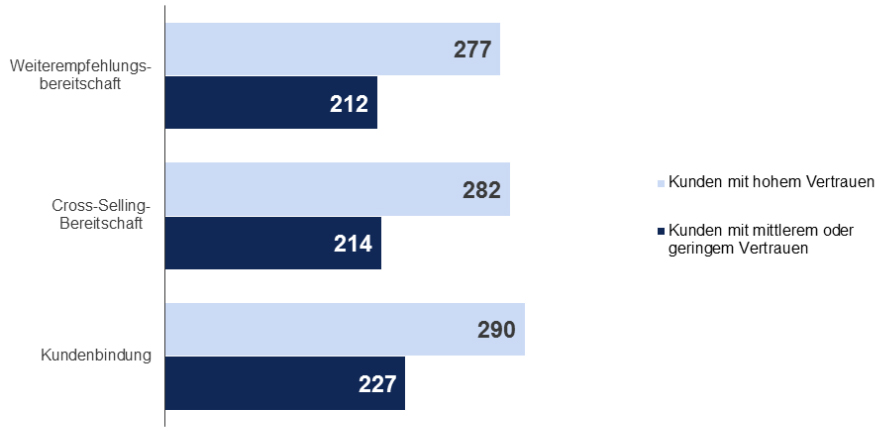

Generell gilt, dass Vertrauen sich positiv auf Kundenbindung und Kundenpotenzial auswirkt. Ein besonders starker Wirkzusammenhang existiert zwischen Vertrauen und der Aussprache von Empfehlungen. Kunden mit hohem Vertrauen sprechen fast doppelt so häufig Empfehlungen aus wie Kunden mit mittlerem oder eher geringem Vertrauen.

Vertrauen erzeugt Bindung und erhöht das Potenzial in der Kundenbeziehung.

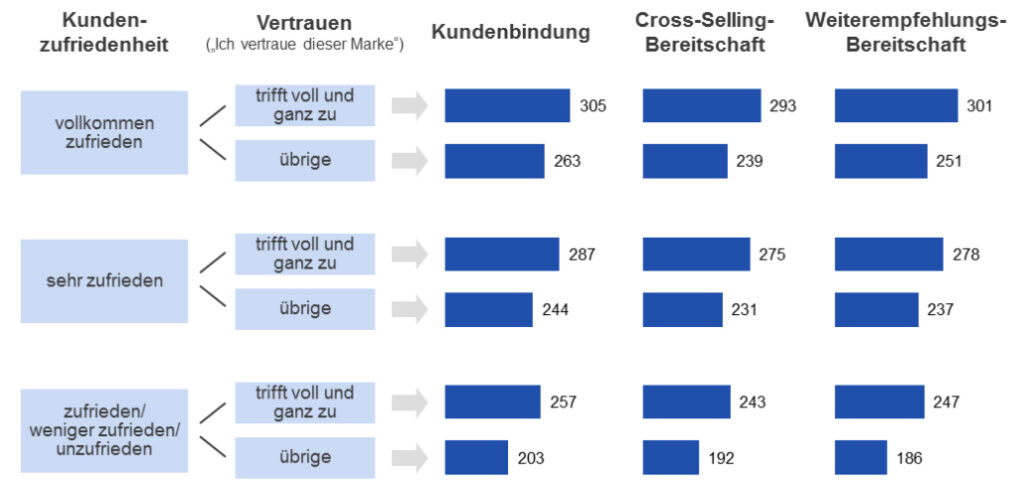

Im Zusammenspiel mit der Kundenzufriedenheit zeigt sich, dass Vertrauen Reibungsverluste in der Übersetzung von Zufriedenheit in Verhalten deutlich reduziert. Bei Kunden, die dem Versicherer vertrauen, wirken sich positive Erlebnisse stärker positiv auf das Verhalten aus. Kunden, die hoch zufrieden mit einem Versicherer sind und diesem in hohem Maße Vertrauen, sind deutlich besser gebunden, würden eher weitere Verträge abschließen und den Versicherer weiterempfehlen als Kunden, bei denen das Vertrauen weniger stark ausgeprägt ist. Ein Grundvertrauen schafft es auch, die Auswirkung einzelner negativer Erlebnisse abzupuffern.

Vertrauen ist ein wesentlicher Faktor, wenn es darum geht, Zufriedenheit in Verhalten umzusetzen.

Und wie können Versicherungen Vertrauen aufbauen?

Während Zufriedenheit mit einem Kontakt vergleichsweise schnell erzeugt werden kann, bildet sich Vertrauen deutlich langsamer. Das kennen wir auch aus anderen Lebensbereichen. Hingegen kann Vertrauen schnell zerstört werden, wenn Erwartungen nicht nachvollziehbar enttäuscht werden.

Der Weg zum Vertrauen des Kunden führt also über eine aktive Kundenbeziehung. Torben Tietz, Partner bei MSR Insights dazu: „Jeder Kontakt hat das Potenzial Vertrauen zu stärken oder zu reduzieren. Nur ein konsistentes Customer Experience Management, das Markenversprechen und Kundenerleben über alle Touchpoints hinweg in Einklang bringt, baut auch Vertrauen auf. Hinzu kommt: Wer seinen Kunden Vertrauen entgegen bringt, dem wird auch eher Vertrauen geschenkt.“

Versicherer können Kundenvertrauen gezielt managen. Im Rahmen von Kundenbefragungen, die Kundenerwartungen und deren Erfüllung abbilden, können die wesentlichen Stellhebel zur Steigerung des Vertrauens identifiziert werden. Wesentliche Punkte für Versicherer sind insbesondereder Betreuerkontakt und die Schadenfallabwicklung, aber auch weitere Servicekontakte können positiv auf das Vertrauen einzahlen. Entscheidend ist, dass der Kunde sich mit seinen Bedürfnissen verstanden fühlt und die Kontakte zum Unternehmen konsistent erlebt werden.

Daher ist die Sicht auf die Customer Journey mit allen Touchpoints von großer Bedeutung:

- Passen die Informationen auf der Website zu den Auskünften des Mitarbeiters am Telefon?

- Stimmen die Aussagen des Betreuers zur Dauer der Schadenabwicklung zu den tatsächlichen Bearbeitungszeiten?

- Lösen die Servicekontakte das Kundenproblem auf einfache und nachvollziehbare Art?

- Bietet der Versicherer weitergehende Unterstützung im Schadenfall an, z.B. die Vermittlung eines Anwalts im Rechtsschutzfall?

Alle genannten Aspekte zahlen spürbar auf das Kundenvertrauen ein. Sie stehen jedoch nur beispielhaft für mannigfaltige Maßnahmen, die ergriffen werden können.

Zum Schluss noch ein gelungenes Beispiel für den Aufbau von Vertrauen: die belegfreie Leistungsfallabrechnung bei Kleinschäden. Der Kunde meldet einen Leistungsfall per Telefon oder online, ohne eine Rechnung einreichen zu müssen. Neben der Vereinfachung des Services wissen die Kunden vor allem auch sehr zu schätzen, dass Ihnen von Seiten des Versicherers Vertrauen entgegen gebracht wird. Dies wirkt sich sehr positiv auf das Vertrauen zum Versicherer aus. Natürlich muss das Vorgehen für den Versicherer wirtschaftlich sinnvoll sein. Wenn jedoch die teure Prüfung von Kleinschäden entfällt, spart der Versicherer bei den Prozesskosten und das Ergebnis kann sogar wirtschaftlich positiv im Sinne des Versicherers ausfallen.