Wie wirkt sich die Corona-Krise auf Kfz-Versicherer im Wechselgeschäft 20/21 aus?

Das Informationsverhalten zur Kfz-Versicherung über digitale Medien war bereits im Wechselgeschäft 2019/20 stark ausgeprägt. Mehr als jeder Dritte Kfz-Versicherte hat sich mit einer konkreten Absicht zum Wechsel informiert. Aber nicht alle sind dann auch gewechselt. Die Studie „KFZ-Versicherungswechsel – Was entscheidet über den Wechsel?“ der MSR Consulting Group hat das Informationsverhalten der Versicherungskunden differenziert untersucht. Dabei wurde insbesondere das digitale Informationsverhalten anhand tatsächlicher Verhaltensdaten näher beleuchtet. Die im Rahmen der Corona-Krise deutlich gestiegen Digitalaffinität – auch unter Versicherungskunden – wird die Relevanz von Online-Informationen und einfachen Online-Abschlussmöglichkeiten für den Erfolg im Wechselgeschäft 20/21 noch deutlich erhöhen.

Das Wechselgeschäft 2020/21 wird allerdings unter besonderen Vorzeichen stattfinden. Einige mögliche Entwicklungen mit ihren Auswirkungen sollen hier kurz skizziert werden:

1. Weniger Schäden in der Kfz-Versicherung – aktuell und auch zukünftig?

In Zeiten des Lock-Downs aber auch danach ist das Verkehrsaufkommen deutlich zurückgegangen. Viele Unternehmen haben zudem für sich entdeckt, dass Home-Office eine gleichwertige Alternative zur Arbeit vor Ort im Unternehmen ist. Man könnte annehmen, dass bei Beibehaltung von Home-Office-Regeln auch zukünftig die Fahrleistung nachhaltig sinken wird. Ebenfalls konnte festgestellt werden, dass viele Meetings auch ohne Präsenz vor Ort zu einem guten Ergebnis führen. Gerade in Zeiten wirtschaftlicher Unsicherheit werden Unternehmen Geschäftsreisen stark auf den Prüfstand stellen.

Im Gegenzug erlebt der Individualverkehr einen Aufschwung. Die Nutzung öffentlicher Verkehrsmittel ist deutlich zurückgegangen. Berufspendler greifen stärker auf das eigene Fahrzeug zurück, statt sich in öffentlichen Verkehrsmitteln einem Ansteckungsrisiko auszusetzen. Es ist allerdings nicht davon auszugehen, dass in großem Maße Personen Autos erwerben werden, die heute noch kein Fahrzeug besitzen.

Im Urlaubs-Reiseverkehr ist davon auszugehen, dass mehrere Effekte zusammenkommen. Geplante Reisen werden zum Teil ersatzlos gestrichen. Flugreisen werden zu einem guten Teil durch Reisen per Pkw ersetzt. Viele Menschen werden Urlaub im eigenen Land machen, anstatt in die Ferne zu reisen.

Wenn man die Effekte gesamthaft betrachtet, kann auf jeden Fall für dieses Jahr mit rückläufiger Fahrleistung und entsprechend auch weniger Schäden gerechnet werden. Ob dies im nächsten Jahr immer noch der Fall sein wird, ist allerdings noch sehr schwer vorherzusagen.

Die HUK-Coburg hat darauf reagiert, indem sie ihren Kunden eine Beitragsrückerstattung in Aussicht gestellt hat. Sicherlich eine Maßnahme, die bindungssteigernd wirkt. Angreifer im Markt könnten die Kunden auffordern, zu überprüfen, welche Fahrleistung sie überhaupt versichern müssen und finden darüber ggf. eine Möglichkeit, die eigenen Produkte zu platzieren.

2. Wirtschaftliche Situation der Haushalte ist angespannt

Es ist jetzt bereits klar, dass die Corona-Krise die Wirtschaft massiv in Mitleidenschaft zieht. Kurzarbeit und der Anstieg der Arbeitslosigkeit führen dazu, dass viele Haushalte ihre Ausgaben reduzieren müssen. Dass man beim Versicherungswechsel Geld sparen kann, ist allgemein bekannt. Kfz-Versicherer müssen unter den wirtschaftlichen Rahmenbedingungen damit rechnen, dass auch Kundengruppen aktiv werden, die bisher nie oder nur selten Vergleiche angestellt haben.

Es kann angenommen werden, dass Kunden, die sich lange nicht mit einer Optimierung ihrer Kfz-Versicherung auseinandergesetzt haben, preislich attraktivere Angebote finden werden.

Es hat sich jedoch auch gezeigt, dass Preis nicht das alleinige Wechselkriterium ist. Produkt und Service spielen ebenfalls eine wichtige Rolle. So gaben 86% der Nicht-Wechsler an, dass sie eine klare und übersichtliche Darstellung des Produkts vorliegen hatten. 72% sind vom Service, den sie momentan erhalten, überzeugt. Die Art der Informationensaufbereitung und -platzierung spielt offensichtlich eine wichtige Rolle.

Versicherer müssen sich also rüsten, um ihren Kunden die richtigen Informationen über die passenden Kanäle zur Verfügung zu stellen.

3. Digitale Informationsquellen werden noch wichtiger

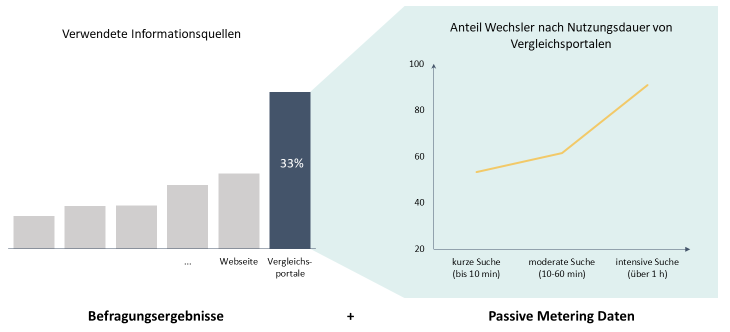

Vergleichsportale angeführt von Check24 sind generell wichtige Informationslieferanten für Kunden mit Wechselabsicht. Ihre Rolle könnte noch größer werden, denn Kunden haben gerade in den letzten Wochen gelernt, dass man viele Dinge auch online regeln kann. Die Portale werden heute zum Teil sehr lange genutzt. Nach langer Auseinandersetzung ist dann auch der Wechsel sehr wahrscheinlich. Man sieht, dass in vielen Fällen neben den Portalen die Websites der Versicherer besucht werden. (Abbildung 1) Eine perfekte Überleitung vom Aggregator zur Website wird für Versicherer entscheidend sein. Denn der Kunde wünscht sich konsistente Informationen und ist durchaus bereit, auf der Website beim Versicherer direkt abzuschließen – wenn es einfach ist.

Versicherer brauchen Strategien zum Umgang mit Aggregatoren. Die eigene Website ist eine wichtige Anlaufstelle und bietet die Möglichkeit, den Kunden für sich zu gewinnen. Dabei spielen die zur Verfügung gestellten Informationen, Interaktionsmöglichkeiten und einfache Prozess eine wichtige Rolle.

Fazit

Auch unter diesen neuen Rahmenbedingungen kann man aus dem Verhalten in der Vergangenheit lernen. Wer die Customer Journey vom Anstoß über die Information bis hin zur Entscheidung für oder gegen einen Kfz-Versicherungswechsel gut versteht, kann fokussiert an den richtigen Stellhebeln arbeiten. So zeigt die vorliegende Studie z.B. auf, welche Informationen Kunden als einfach bewertet haben, und bietet damit konkrete Ansatzpunkte für die Optimierung der Aktivitäten.