Radikale Kundenzentrierung als Schlüssel zu Wachstum und Ertrag – eine Branchenanalyse für die deutsche Assekuranz

Die Ausrichtung auf den Kunden ist der zentrale Wachstums- und Ertragstreiber in der Assekuranz. Dies ist das Ergebnis einer aktuellen Längsschnittanalyse der BaFin-Statistiken und der KUBUS-Marktstudien der Jahre 2013 bis 2016, die von den Marktforschern von MSR Insights durchgeführt wurde.

Kundenbegeisterung ist der Motor für Wachstum

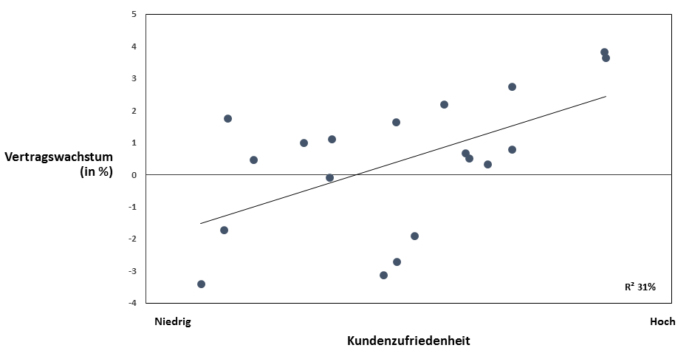

In einer insgesamt nur schwach wachsenden Industrie wird die Kundenzufriedenheit zur entscheidenden Voraussetzung für nachhaltiges und marktüberdurchschnittliches Wachstum. Das Vertragswachstum der 20 größten Kompositversicherer hängt für die Jahre 2013 bis 2016 zu knapp einem Drittel (R² 0,31) von der Kundenzufriedenheit ab, die die Versicherer in ihren Kundenbeständen realisieren.

Während die Marken mit marktüberdurchschnittlicher Kundenzufriedenheit in diesem Zeitraum ihren Vertragsbestand um jährlich 1,4% ausbauen konnten, verlieren die Unternehmen in der unteren Markthälfte Bestände (-0,5%). Dabei fällt auf, dass die Unterschiede weniger durch unzufriedene Kunden beziehungsweise Kritiker nach der NPS-Logik hervorgerufen werden. Die „Spreu trennt sich vom Weizen“ bei den Promotoren mit einer Spannweite von 21% (worst practice) bis 41% (best-in-class).

Die Ansatzpunkte und Treiber für das Kundenverhalten und damit den wirtschaftlichen Erfolg liegen dabei klar in den Bereichen Interaktionsqualität (38%), Prozessqualität (25%) und Beziehungsqualität (23%). Preise hingegen spielen aus Kundensicht nur eine untergeordnete Rolle (14%).

Der Kunde will es einfach – und das reduziert in der Regel die Kosten für den Versicherer

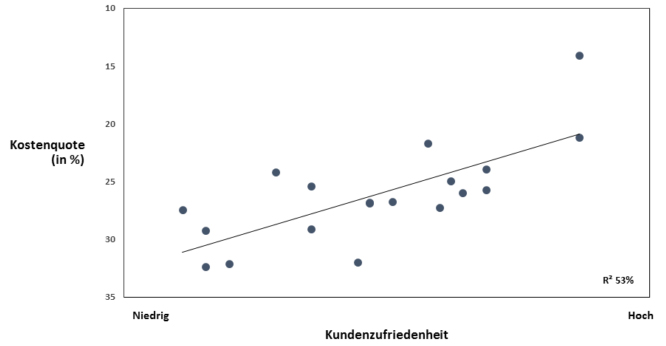

Noch klarer ist der Wirkungszusammenhang bei Betrachtung der Kostenseite der Versicherer. Zu über 50% hängen Kostenquote und Kundenzufriedenheit zusammen (R² = 0,53): die Service- und Qualitätsführer erzielen im Durchschnitt eine Kostenquote von 23,5%, die Unternehmen mit unterdurchschnittlicher Kundenzufriedenheit hingegen von 28,6%.

Hierfür sind im Wesentlichen zwei Ursachen verantwortlich. Zum einen schätzt der Verbraucher einfache und schlanke Prozesse, und dieses Bedürfnis hat in den letzten Jahren auch klar zugenommen. Aus Sicht der Versicherer sind solche Prozesse mittelfristig auch deutlich kostengünstiger. Ein plakatives Beispiel: Kunden, deren Schäden innerhalb von 2 Wochen mit Abzügen und einer nachvollziehbaren Begründung reguliert werden, sind zufriedener als Kunden, deren Schäden komplett, aber erst nach mehr als 2 Wochen reguliert werden. Ein unterstützender Nebeneffekt ist, dass Geschwindigkeit und hohe Prozessqualität unnötige „Reparaturkontakte“ reduzieren.

Die zweite Ursache liegt in der Verteilung der Akquisitionskosten eines Vertrages über die Zeit. Insbesondere nach dem Wegfall von mehrjährigen Vertragslaufzeiten wird die Bestandsfestigkeit damit zu einem Schlüsselfaktor für das Kostenmanagement der Versicherer.

Fazit

Die Wirkung von Kundenzufriedenheit auf das Bestandswachstum ist bereits seit vielen Jahren empirisch stabil nachgewiesen. Der Neuigkeitswert in der vorliegenden aktuellen Analyse liegt in zwei Aspekten:

- Nur noch die Kundenbegeisterung hat einen substantiellen Hebel auf das organische Wachstum der Versicherer.

- Die Zusammenhänge auf der Kostenseite waren in den zurückliegenden Analyseperioden eher schwach. Dies hat sich sprunghaft verändert und zeigt auf, dass der Druck auf die Kosten – intelligent umgesetzt – die Kundenbindung sogar stärken kann.

Ihr Ansprechpartner

Marc Bünger

Head of Data Analytics

E-Mail