Die bAV bietet weiter Potenziale – auch in wirtschaftlich herausfordernden Zeiten

In den letzten Jahren war das Thema betriebliche Altersvorsorge ein wesentliches Wachstumsfeld für Lebensversicherer. Die aktuelle Lage ist jedoch angespannt. Im Rahmen der Corona-Krise sind viele Unternehmen finanziell stark herausgefordert, vereinzelt sogar existenziell gefährdet. In der aktuellen Studie KUBUS Gewerbekunden bAV, die zwischen März und Mai 2020 durchgeführt wurde, gibt ein Viertel der 750 befragten Unternehmen an, dass sie durch die Krise deutliche wirtschaftliche Einbußen zu verzeichnen haben. 5 Prozent der kleineren Unternehmen mit 6-20 Mitarbeitern geben sogar an, die Lage sei existenzbedrohend.

In diesem Umfeld benötigen Versicherer Konzepte, wie sie mit Unternehmen mit angespannter Finanzlage umgehen. Ebenso geht es um Lösungen für Versicherte, die sich aufgrund von Kurzarbeit oder gar Arbeitsplatzverlust die Beiträge aktuell nicht mehr leisten können. Die meisten Versicherer haben auf diese Situation schnell und flexibel, z.B. mit Beitragsstundungen reagiert. Wie lange und wie stark sich die Krise auswirken wird, ist noch nicht abzusehen. Es gilt jedoch vier Punkte zu beachten:

- Die aktuelle Situation muss stärker differenziert betrachtet werden

- Mittelfristig stecken gewaltige Potenziale in der betrieblichen Altersvorsorge

- Das Kundenerlebnis spielt eine wesentliche Rolle für Bindung und Exklusivität

- Wer den Kundenbedarf am besten versteht, kann sich im Markt am besten positionieren

Es gibt nicht nur Verlierer der Krise im Markt. Eine differenzierte Betrachtung der Situation in den unterschiedlichen Unternehmen ist angebracht. Immerhin 12 Prozent bezeichnen sich als Krisengewinner. Ein Viertel erwartet keine Corona-bedingten Auswirkungen und 39 Prozent gehen lediglich von geringen negativen Effekten aus. Und für diese Unternehmen steht eines nicht infrage: Die bAV ist für Unternehmen weiterhin ein wichtiger Baustein zur Mitarbeiterbindung und ein Ausbau der Bestandsdurchdringung wird gewünscht.

Bereits die bestehenden Beziehungen bieten noch viel Potenzial

Die Befragung zeigt, dass eine Durchdringung der Belegschaft zu 80 Prozent durchaus möglich ist. Über alle Unternehmensgrößen hinweg schafft es mehr als jedes fünfte Unternehmen, diesen Wert zu erreichen. Bei kleinen Unternehmen (6-20 Mitarbeiter) sind es sogar über 40 Prozent. Die durchschnittliche Durchdringung über alle Unternehmen liegt bei etwa 60 Prozent. Gerade die größeren Unternehmen schneiden hier mit knapp 50 Prozent noch deutlich schlechter ab. Es gibt also Potenzial. Und die Unternehmen sind willens, dieses zu heben. Zwei von drei Unternehmen mit einer Durchdringung unter 80% gaben an, dass sie sich eine höhere Bestandsdurchdringungen wünschen.

Wesentliche Abschlussgründe: Gute Erfahrungen und Sicherheit

Denkt man über den bAV-Bestand hinaus, bieten sich als erste Zielgruppe zufriedene Bestandskunden in anderen Sparten an. Die Studie zeigt, dass gute Erfahrungen mit dem Versicherer eine wichtige Rolle für den Abschluss eines bAV-Rahmenvertrags spielen. Es gilt also zu prüfen, ob hier das Potenzial bereits ausgeschöpft ist. Die Studie zeigt, dass das Zusammenspiel des Betreuers für die Kompositsparten mit einem Spezialisten für die bAV ein wichtiger Erfolgsfaktor für Cross-Selling ist.

In der Argumentation sollte beachtet werden: Sicherheit ist das entscheidende Argument – vor der Rendite. Dabei geht es nicht nur um die Finanzkraft des Versicherers, sondern oftmals auch um die Verlässlichkeit und das Auftreten des Betreuers. Man merkt, dass diese Aspekte bei Firmenkunden miteinander vermengt werden.

Vergleiche sind üblich – Experience entscheidet

Gerade in wirtschaftlich schwierigen Zeiten ist die Bestandssicherung wichtig. Knapp die Hälfte der befragten Unternehmen haben in den letzten 2 Jahren Vergleichsangebote für die bestehenden Versicherungen eingeholt. Bei größeren Unternehmen liegt der Anteil deutlich höher als bei kleineren. Diese Vergleiche führen dann nicht zum Wechsel, wenn die Zufriedenheit mit dem Anbieter hoch ist. Laufen Serviceprozesse sowie Betreuung gut und fühlen sich die Unternehmen passend abgesichert, können auch kleinere Preisunterschied argumentiert werden. Versicherer, die sich auf die Kundenbedürfnisse einstellen, schaffen es, den Bestand zu sichern.

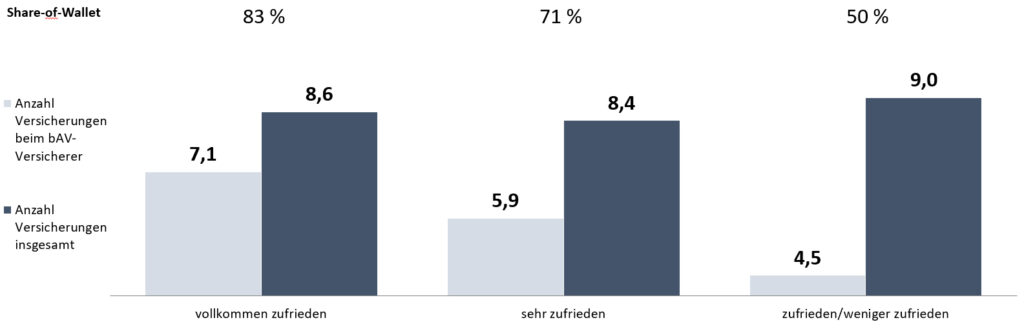

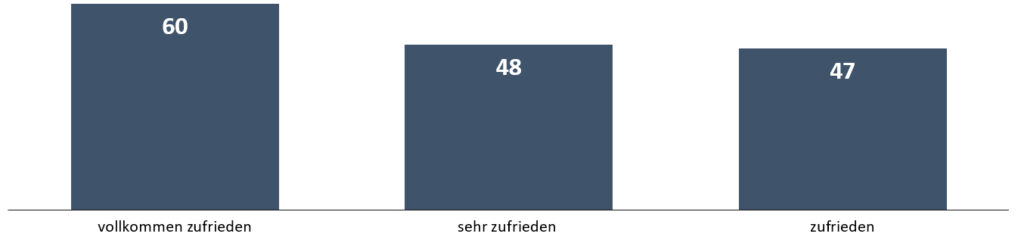

Es zeigt sich ebenfalls, dass Zufriedenheit ein wesentlicher Treiber von Exklusivität ist. Je höher die Zufriedenheit mit dem bAV-Anbieter ist, desto größer ist auch der Anteil exklusiver Kundenbeziehungen. Hinsichtlich der Performance bei Abschluss, der Bearbeitung von Bestandsvorgängen und der laufenden Betreuung der Unternehmen zeigen sich in der Studie große Unterschiede zwischen den einzelnen Anbietern. Es gibt also die Möglichkeit, sich über die Customer Experience positiv vom Wettbewerb zu differenzieren.

Fazit

Auch wenn die Lage herausfordernd ist, mittelfristig wird die bAV wieder ein hochrelevantes Wachstumsfeld werden. Es ist davon auszugehen, dass der Staat die private Altersvorsorge – auch vor dem Hintergrund leerer Staatskassen – weiter forcieren wird. Das BRSG hat einen deutlichen Schub beim Thema bewirkt. Mit der zweiten Stufe 2021 wird hier allein aus der Gesetzgebung heraus ein weiterer Impuls folgen. Wer in diesem Umfeld gut versteht, was der Kunde erwartet und sein Angebot daran ausrichtet, wird erfolgreich sein.