Controlling im Landmaschinenhandel - Handlungsweisende Einblicke mit Hilfe der Spartenerfolgsrechnung

Im Rahmen von Händlerentwicklungsprogrammen im Landmaschinenhandel ist immer wieder festzustellen, dass die Einblicke der Geschäftsführung in die finanzwirtschaftliche Situation des eigenen Betriebes nicht immer hinreichend sind. Während in den letzten Jahren auf prozessualer und organisatorischer Ebene eine erste Professionalisierung erzielt werden konnte, basieren Antworten auf Fragen wie „In welchem Geschäftsfeld verdienen Sie Ihr Geld?“ oder „Was sind Ihre betriebswirtschaftlichen Problemfelder?“ auch heute noch häufig mehr auf Gefühl und Erfahrung als auf der Grundlage solider Kennzahlen.

Wesentliche Ursache hierfür ist, dass eine echte Erfolgsrechnung auf Abteilungsebene, die auf monatlicher Basis einen differenzierten Überblick über die erzielten Erträge und damit den Erfolg in den jeweiligen Abteilungen liefert, oft nicht existent ist. Gleichzeitig ist über die letzten Jahre in vielen Handelsbetrieben der Branche ein enormes Wachstum zu verzeichnen. Dies führt häufig zu der Erkenntnis, dass Gefühl und Erfahrung vielerorts nicht mehr genügen, um das eigene Unternehmen zuverlässig und auch im finanzwirtschaftlichen Kontext seriös zu führen. Neben einer Handvoll zentraler operativer Kennzahlen je Unternehmensbereich ist auch die Erfassung von finanziellen Kenngrößen auf Bereichsebene unerlässlich, um das Unternehmen solide steuern zu können. Die Erfahrung von MSR Consulting zeigt: Die durch die Spartenerfolgsrechnung gewonnenen Erkenntnisse liefern häufig die Grundlage zur Ableitung zentraler strategischer Maßnahmen für das Unternehmen und stellen darüber hinaus eine wichtige Basis zur Liquiditätsplanung dar. Auch wenn die Notwendigkeit einer Spartenerfolgsrechnung erkannt ist, so ist die konkrete Einführung und Umsetzung in aller Regel mit einem gewissen Aufwand verbunden und erfordert im ersten Schritt eine gründliche Analyse auf Kostenstellenebene. Die Grundlage bildet dabei immer eine zuverlässige Auswertung und Zusammenstellung sämtlicher Umsätze und Kosten aus allen relevanten Bereichen. Ziel an dieser Stelle ist die Sicherstellung der Datenkonsistenz in den jeweiligen Systemen. Bevor dann die konkrete, verursachungsgerechte Zuordnung von Umsätzen und Kosten erfolgt, gilt es, den grundsätzlichen Rahmen beziehungsweise die Struktur der Spartenerfolgsrechnung festzulegen:

- Wie differenziert solldie Spartenerfolgsrechnung sein?

- Welcher Detaillierungsgrad macht Sinn?

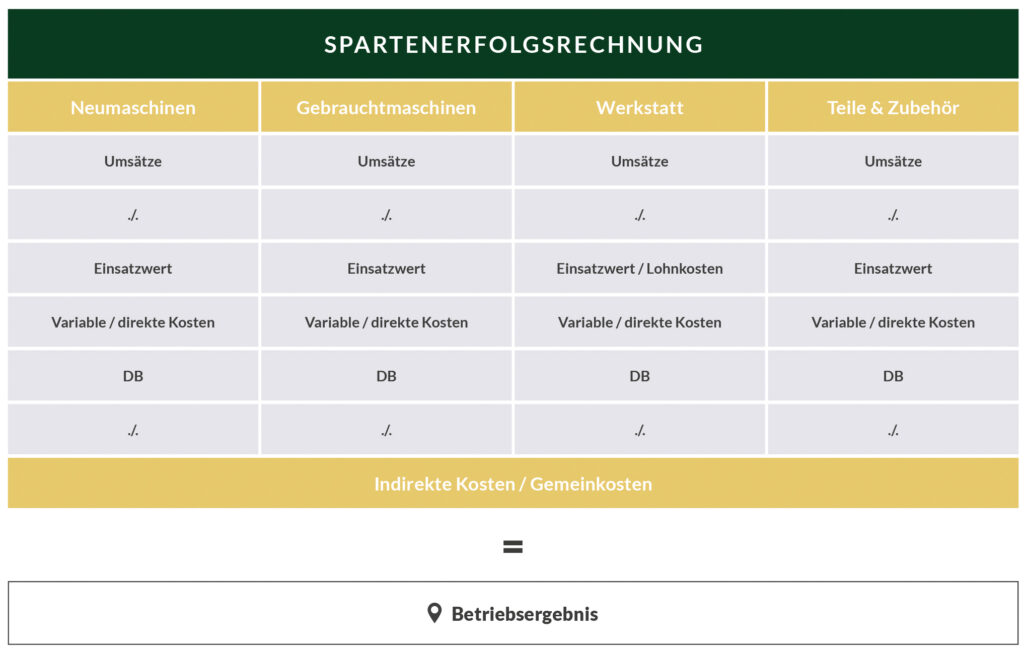

Ziel muss es hier sein, zumindest für jeden der auch im operativen Geschäft gesondert betrachteten Unternehmensbereiche (siehe hierzu Abb. 1) ein isoliertes Spartenergebnis ausweisen zu können. Während sich die Aufteilung der Umsätze in die jeweiligen Bereiche vergleichsweise unproblematisch darstellt, gelingt die eindeutige und verursachungsgerechte Zuordnung von direkten und indirekten Kosten auf einen expliziten Bereich des Unternehmens nicht immer unmittelbar – die finale Umsatz- / Kostenzuordnung sollte daher nicht zuletzt mit Unterstützung der bereichsverantwortlichen MitarbeiterInnen erarbeitet und abgestimmt werden.

Wie für jedes Kennzahlen- und Controllingsystem ist auch mit der Einführung einer Spartenerfolgsrechnung der Anspruch verbunden, den regelmäßig wiederkehrenden manuellen Pflege- und Erfassungsaufwand der zugrundeliegenden Zahlen im überschaubaren Rahmen zu halten. Hier stellt sich auch die Frage nach der systemtechnischen Umsetzung. Idealerweise kann die Spartenerfolgsrechnung als integriertes Modul im Warenwirtschaftssystem / Dealer Management System abgebildet werden. Sofern diese Möglichkeit im eigenen Systemumfeld nicht gegeben ist, existiert eine große Auswahl an Kostenrechnungs- und Controlling-Software mit entsprechenden Funktionalitäten. Bei überschaubarer Komplexität des Geschäfts und bei einer konstanten Geschäftsstruktur ist der Aufbau der Spartenerfolgsrechnung aber auch mittels pragmatischer Excel-Lösungen möglich. Mit der Einrichtung von Systemschnittstellen hält sich der manuelle Aufwand auch bei dieser Lösung in Grenzen. Welche Lösung auch immer präferiert wird: Ziel muss es sein, den Prozess der Erstellung und Aktualisierung der Spartenerfolgsrechnung weitgehend zu automatisieren und somit keine nennenswerten wiederkehrenden Kapazitäten zu binden.

Ist dies gelungen und die Spartenerfolgsrechnung liefert monatlich valide Ergebnisse, sind die Erkenntnisgewinne und die sich ergebenden Steuerungsmöglichkeiten ungemein. Ab einer gewissen Größe des Betriebes schwinden die Möglichkeiten für die Geschäftsführung, über alle Belange des operativen Geschäftes im Detail die Übersicht zu behalten. Die Spartenerfolgsrechnung kann genau an dieser Stelle unterstützen. Mit Betrachtung der Ertragssituation je Bereich und deren Veränderungen im Monatsverlauf können Abweichungen vom Ziel frühzeitig identifiziert, der Fokus entsprechend ausgerichtet und unter Umständen Gegenmaßnahmen eingeleitet werden. Zusammengefasst steht mit der Spartenerfolgsrechnung ein Instrument zur Verfügung, das zahlenbasiert bei Finanzplanung und Erfolgskontrolle des gesamten Betriebes und der einzelnen Abteilungen unterstützt und diese auf solide und fundierte Pfeiler stellt.

Ihr Ansprechpartner

Stefan Meisenzahl

Partner

E-Mail